অনেকে ভাবেন, আমি ব্যাংক থেকে মাসে মাসে সামান্য সুদ নিলে সমস্যা কী? আমার কষ্টের জমানো টাকা ব্যাংক খাটিয়ে লাভ করে সেখান থেকেই তো আমাকে সুদ দিচ্ছে? আর কেউ যদি ব্যবসা করার জন্য ব্যাংক থেকে ঋণ নিয়ে তারপর ব্যবসার লাভ থেকে সুদ দেয়, তাতে সমস্যা কী?

সুদ ছাড়া এমনি এমনি ব্যাংক বা কোনো মানুষ ঋণ দেবে কেন? তাতে তার কী লাভ হলো? টাকা ধার দিয়ে কিছু সময় পর একটু বেশি টাকা ফেরত নেওয়া তো এক ধরনের ব্যবসাই হয়, তাই না? তাছাড়া সুদ না নিলে ব্যাংকগুলো চলবে কী করে? তাদের কর্মচারীদের বেতন দিবে কীভাবে? ব্যাংক না থাকলে মানুষ ঋণ না নিয়ে বড় ব্যবসা করবে কীভাবে? দেশের উন্নয়নের জন্য বড় বড় প্রজেক্টগুলো হবে কীভাবে? ইসলামে সুদ হারাম করার পেছনে কী যুক্তি থাকতে পারে?

— সুদ সম্পর্কে আমাদের অনেকেরই দ্বিধাদ্বন্দ্ব রয়েছে। আমরা ঠিক বুঝতে পারি না: সুদকে হারাম করার পেছনে যুক্তি কোথায়?

সুদ কত ভয়ংকর একটা ব্যাপার সেটা বুঝতে হলে আমাদেরকে প্রথমে বুঝতে হবে ‘টাকা’ কী? টাকা আসে কোথা থেকে? ব্যাংক তৈরি হলো কীভাবে? কীভাবে আজ বাংলাদেশের মোট ঋণ দুই লক্ষ কোটি টাকা হয়ে গেল, যার অর্থ বাংলাদেশের প্রতিটি মানুষের ঘাড়ে এখন প্রায় ১৩,৭৬০ টাকা ঋণ?[৩৮৮][৩৮৯] কেন বাংলাদেশ এখন প্রতি বছর দুই হাজার কোটি টাকার বেশি শুধু সুদ দিয়েও কুলাতে পারছে না? কেন প্রতি বছর জিনিসপত্রের দাম বেড়ে যাচ্ছে এবং টাকার মূল্য কমে যাচ্ছে?

এগুলো জানার পর আমরা বুঝব কেন আল্লাহ تعالى সুদ সম্পর্কে এমন ভয়ংকর সব আয়াত দিয়েছেন—

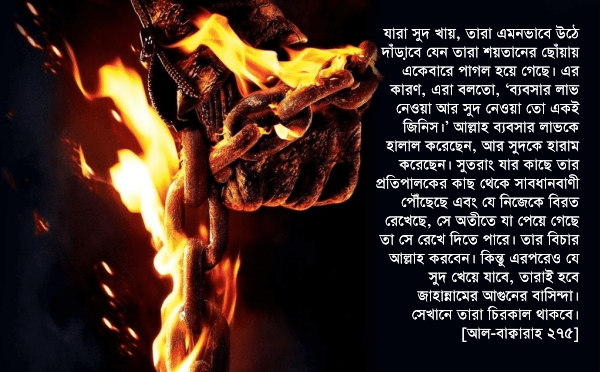

যারা সুদ খায়, তারা এমনভাবে উঠে দাঁড়াবে যেন তারা শয়তানের ছোঁয়ায় একেবারে পাগল হয়ে গেছে। এর কারণ, এরা বলত, ‘ব্যবসার লাভ নেওয়া আর সুদ নেওয়া তো একই কথা।’ আল্লাহ ব্যবসার লাভকে হালাল করেছেন, আর সুদকে হারাম করেছেন। সুতরাং যার কাছে তার প্রতিপালকের কাছ থেকে সাবধানবাণী পৌঁছেছে এবং যে নিজেকে বিরত রেখেছে, সে যা ইতিমধ্যে পেয়ে গেছে, তা সে রেখে দিতে পারে। তার ব্যাপার আল্লাহ দেখবেন। কিন্তু এরপরেও যে সুদ খাবে, তারাই হবে জাহান্নামের আগুনের বাসিন্দা। সেখানে তারা চিরকাল থাকবে। [আল-বাক্বারাহ ২৭৫]

ঋণ দিয়ে সুদ নেওয়ার সময় ঋণগ্রহীতার লাভ-লোকসানে আমাদের কিছু যায় আসে না। আমি আমার লাভ চাই। ঋণগ্রহীতা লাভ করুক, লোকসান করুন, জমিজমা বিক্রি করে দিয়ে পথে বসে যাক—আমার কিছু যায় আসে না, যেভাবেই হোক আমি আমার লাভ চাইই চাই, আমার সুদ চাই। সুদের টাকা জোগাড় করতে তার কত কষ্ট করতে হচ্ছে, এগুলো শোনার কোনো ইচ্ছা আমার নেই। আমার যুক্তি খুব সোজা, “আমি আমার কষ্টের টাকা ঋণ দিয়েছি। এই কষ্টের টাকা থেকে আমি তো কিছু লাভ করবোই। না হলে শুধু শুধু টাকাগুলো দিবো কেন? মানুষ ব্যবসা করে লাভ করে, আমি আমার কষ্টের টাকা থেকে লাভ করি। ব্যবসার লাভ আর সুদ তো একই জিনিস।” — যখন নিজের স্বার্থে মানুষ এরকম অন্ধ হয়ে যায়, তখন মানুষের যে অবস্থা হয়, সেটাই আল্লাহ এই আয়াতে ফুটিয়ে তুলেছেন, “এরা শয়তানের ছোঁয়ায় পাগল হয়ে গেছে।” এরা নিজেদের লাভ ছাড়া আর কিছু বোঝে না। ভয়ংকর লোভের আগুনে এদের মনুষ্যত্ব ধ্বংস হয়ে গেছে। এরা আর মানুষ নেই। আল্লাহ تعالى এদেরকে জাহান্নামের চিরস্থায়ী বাসিন্দা করে দেবেন। কোনো ছাড় নেই।

আজকাল আমরা মানুষকে সরাসরি ঋণ দিয়ে, তারপর তাদের সাথে কোনো ধরনের ঝামেলায় যেতে চাই না। ঋণ শেষ পর্যন্ত ফেরত পাবো, কি পাবো না, এই ঝুঁকি নিতে চাই না। ঋণ ফেরত দেওয়ার জন্য বার বার ফোন করার কষ্ট নিতে চাই না। তাই আজকাল আমরা এক মাফিয়া সংগঠনের কাছে যাই। এই সংগঠনের কাছে আমার জমানো টাকা রেখে দিয়ে, তারপর মাসে মাসে সেই টাকার সুদ খাই। ঋণ দেওয়া, নেওয়া, সুদ আদায় করা, ঋণগ্রহীতাদের পেছনে দৌড়ানো, তাদের সম্পত্তি কেড়ে নিয়ে সুদ-আসল আদায় করার সব দায়িত্ব হচ্ছে সেই মাফিয়া সংগঠনের মস্তানদের। আমরা এসবের মধ্যে জড়াই না। সেই মস্তানরা যেভাবে পারে মানুষের কাছ থেকে ঋণের সুদ-আসল সব আদায় করে, আমাকে আমার জমানো টাকার সুদ মাস শেষে বুঝিয়ে দেয়। এই কাজ করতে গিয়ে তারা ঋণগ্রহীতাদের দিন-রাত ফোন করে, হুমকি দিয়ে, অশান্তিতে রেখে জীবন শেষ করে দেয়। সময় মতো ঋণ ফেরত না দিলে তাদের সম্পত্তি কেড়ে নিয়ে পথে বসিয়ে দেয়। আমরা এগুলোর কিছুই টের পাই না।—এই মাফিয়া সংগঠনের নাম হলো ব্যাংক। এদের কাছে আমরা ‘সেভিংস একাউন্ট’, ‘ফিক্সড ডিপোজিট’ খুলে নির্দোষ মনে মাসে মাসে সুদ নিই। এই সুদের মধ্যে কত মানুষের কান্না, কষ্ট, পরিবার ভাঙন, কত জীবন হারিয়ে যাওয়ার কাহিনী জড়িয়ে আছে, সেগুলো বোঝার কোনো দরকার নেই। অ্যাকাউন্টে টাকা জমা রেখেছি, সেখান থেকে টাকা পাচ্ছি। সেই টাকা কীভাবে এল সেটা জানার দরকার কী?

এই ভয়ংকর সংগঠন কীভাবে এল, সেই ইতিহাস বোঝাটা আমাদের জন্য খুব জরুরি, কারণ এরা মানবজাতির ইতিহাস পাল্টে দিয়েছে দিয়েছে। ব্যাংক আসার আগে অর্থনীতি ছিল একরকম আর ব্যাংক আসার পরে তা পুরোপুরি পাল্টে গিয়ে এক ভয়ংকর বিধ্বংসী অর্থনীতিতে পরিণত হয়েছে।

আগেকার আমলে আজকের মতো টাকা ছিল না। মানুষ লেনদেন করত সোনা, রুপা দিয়ে। যেহেতু এই ধরনের মূল্যবান ধাতু নিজের কাছে জমা রাখাটা ঝুঁকিপূর্ণ, চুরি-ডাকাতি হওয়ার আশঙ্কা আছে, তাই মানুষ নিজের কাছে বেশি জমা না রেখে একজন মহাজনের কাছে তা জমা রাখতো কিছু ফি’র বিনিময়ে। এই জমা রাখার বিনিময়ে তারা রসিদ নিত। সেই রসিদের মূল্য ছিল জমা রাখা সোনা বা রুপার সমান। তারপর সেই রসিদ নিয়ে মানুষ কেনাবেচা করতো। এভাবে মানুষকে কষ্ট করে সবসময় সাথে সোনা নিয়ে ঘুরতে হতো না। মানুষ ইচ্ছা করলেই সেই রসিদ ফেরত দিয়ে মহাজনদের কাছ থেকে সমমূল্যের সোনা ফেরত নিয়ে যেতে পারত। যেহেতু সোনা জমা দেওয়ার সময় রসিদ লেখা হতো, তাই এখানে কোনো দুই নম্বরির সুযোগ ছিল না।

একসময় মহাজন দেখল যে, মানুষ সোনা, রুপা জমা দিয়ে রসিদ নিয়ে যায়, কিন্তু রসিদ জমা দিয়ে আবার সোনা, রুপা ফেরত খুব একটা নেয় না। বাজারে রসিদ হাতে হাতে ঘুরতে থাকে। খুব কম সময়ই মানুষ রসিদ ফেরত দিয়ে তাদের সোনা, রুপা তুলতে আসে। তখন সে দেখল যে, তার কাছে জমা থাকা এত সোনা থেকে সে ইচ্ছা করলেই সুদে ঋণ দেওয়ার ব্যবসা শুরু করতে পারে। এমনকি মানুষ যখন ঋণ নিতে আসে, তখন তাদেরকে সোনা দেওয়ারও দরকার পরে না। রসিদ লিখে দিয়ে দিলেই হয়। এভাবে তার সিন্দুক থেকে সোনা খুব একটা বের হয় না, শুধু ঢুকতেই থাকে। এভাবে সে তার কাস্টমারদের জমা দেওয়া সোনা এবং নিজের আয় করা সোনা থেকে ঋণ দিয়ে, তার সুদ খেয়ে সোনার পাহাড় বানাতে থাকলো।

একসময় তার কাস্টমাররা লক্ষ্য করলো যে, মহাজন ফুলে ফেঁপে বিরাট ধনী হয়ে যাচ্ছে। কোথা থেকে তার এত সম্পদ আসছে? সে কি তাদের জমা রাখা সোনা মেরে খেয়ে ফেলছে? তখন তারা মহাজনের কাছ থেকে তাদের জমা রাখা সব সোনা ফিরিয়ে নিতে চাইলো। মহাজন তাদেরকে আশ্বস্ত করলো যে, তাদের জমা রাখা সব সোনা তার সিন্দুকে রাখা আছে, কিছুই হারায়নি। এখন কাস্টমাররা দাবি করলো যে, যেহেতু মহাজন তাদের জমা রাখা সোনা থেকে ঋণ দিয়ে সুদ খেয়ে বিরাট লাভ করছে, তাহলে তাদেরকেও সেই সুদের কিছু ভাগ দিতে হবে। মহাজন রাজি হয়ে গেলো। সে তার কাস্টমারদের যতটা সুদ দিত, তার থেকে বেশি সুদ নিত ঋণগ্রহীতাদের কাছ থেকে। সুদ দেওয়া এবং নেওয়ার মধ্যে যে পার্থক্য, তা চলে যেত তার প্রতিষ্ঠানের খরচ চালাতে এবং ব্যবসায় লাভ করতে। এভাবেই শুরু হলো ইতিহাসের প্রথম ব্যাংক।

একসময় মহাজন দেখল যে, প্রচুর উন্নয়নমূলক কাজ হচ্ছে, আর সেজন্য অনেক বেশি ঋণ দিতে হচ্ছে। তার কাছে যতটুকু সোনা জমা আছে, তা থেকে ঋণ দিয়ে সে আর কুলাতে পারছে না। সে চিন্তা করে দেখল যে, তার কাছে আসলে কত সোনা জমা আছে, সেটা সে নিজে ছাড়া আর কেউ জানে না। সে ইচ্ছা করলেই জমা থাকা সোনার মূল্যের চেয়ে বেশি রসিদ লিখে ঋণ হিসেবে দিয়ে দিতে পারে। যেমন, তার কাছে হয়ত একশ ভরি সোনা জমা রাখা আছে। কিন্তু সে ইচ্ছা করলেই এক হাজার ভরি সোনার রসিদ বানিয়ে মানুষকে ঋণ দিতে পারে। যতক্ষণ পর্যন্ত সবাই তাদের সব রসিদ নিয়ে এসে এক হাজার ভরি সোনা ফেরত না চাইছে, ততক্ষণ পর্যন্ত কেউ আসল ঘটনা জানতে পারবে না। কারও মাথায় এটা আসবে না যে, মহাজন নিজের ইচ্ছে মতো শূন্য থেকে সোনার রসিদ বানিয়ে যাচ্ছে, তার কাছে আসলে অত সোনা নেই। এই নতুন বুদ্ধি করে মহাজন রাতারাতি ফুলে ফেঁপে বিরাট বড় প্রতিষ্ঠান হয়ে গেলো। সে বিপুল পরিমাণের ভুয়া সোনার রসিদ ঋণ হিসেবে দিয়ে, তারপর সেই ঋণ থেকে বিপুল পরিমাণের সুদ খেয়ে সম্পদের পাহাড় বানিয়ে ফেলল।

একসময় মানুষ লক্ষ্য করলো মহাজন অতিরিক্ত ধনী হয়ে যাচ্ছে। তারা সন্দেহ করলো যে, নিশ্চয়ই মহাজন কিছু একটা ঘাপলা করছে। তখন যারা সোনা জমা রেখেছিল, তারা এসে রসিদ দেখিয়ে সোনা ফেরত চাওয়া শুরু করলো। একই সাথে যারা এতদিন সোনার রসিদ ঋণ হিসেবে নিচ্ছিল, তারাও রসিদ দেখিয়ে আসল সোনা দাবি করলো। এখন মহাজন পড়লো মহাবিপদে। তার কাছে তো এত সোনা আসলে জমা নেই। সে তো জমা থাকার সোনার চেয়ে অনেক বেশি রসিদ বানিয়ে ফেলেছে। এখন তার আর প্রতিষ্ঠান বন্ধ করে চলে যাওয়া ছাড়া কোনো গতি থাকলো না। এভাবে ব্যাংক বন্ধ হয়ে গেলো। বহু লোকের চাকরি চলে গেলো। বহু মানুষ তাদের জমানো সোনা তুলতে গিয়ে দেখল তা আর নেই। আর ওদিকে বিরাট ধনকুবের মহাজন, যাকে আধুনিক ভাষায় ‘ব্যাংকার’ বলা হয়, সে প্রতিষ্ঠান বন্ধ করে চলে গিয়ে তার আলিশান প্রাসাদে আরামে জীবন কাটাতে লাগলো, দেশ বিদেশ ঘুরে জীবন উপভোগ করতে লাগলো। এত বড় জোচ্চুরি করেও ব্যাংকারগুলোর কোনোই ক্ষতি হয় না। মাঝখান থেকে যারা টাকা জমা রাখে, আর যারা ঋণ নেয়, তারা পথে বসে যায়।

এভাবে সুদ থেকে কিছু মানুষ বিরাট সম্পদের অধিকারী হয়, আর অনেক বেশি মানুষ বিরাট লোকসানের শিকার হয়। অর্থনীতিতে ব্যাপক ক্ষতি হয়। অনেক ব্যবসা-বাণিজ্য বন্ধ হয়ে যায়। অনেক মানুষ চাকরি হারায়। অনেক পরিবারে অভাব, দুর্দশা নেমে আসে। অশান্তিতে মানুষ অসুস্থ হয়ে যায়। অনেক পরিবার ভেঙে যায়। অনেক পরিবারের সন্তানরা বখে যায়। একসময় সমাজে অপরাধ বেড়ে যায়। তখন মানুষের জান-মালের নিরাপত্তা হুমকিতে পড়ে। মানুষের জীবন ধ্বংস হয়ে যাওয়ার এই ঘটনাই আল্লাহ تعالى এর পরের আয়াতে বলেছেন—

আল্লাহ সুদকে ধ্বংস করে দেন, আর দানকে আরও বাড়িয়ে দেন। আল্লাহ কোনো অকৃতজ্ঞ পাপীকে পছন্দ করেন না। [আল-বাক্বারাহ ২৭৬]

এখানে কিন্তু সব দোষ মহাজনের নয়। যেই মানুষগুলো তাদের জমানো সোনা থেকে মাসে মাসে সুদ খেতে চেয়েছিল, তারাও এই বিরাট ধ্বংসের সাথে জড়িত। তাদের খায়েশ মেটাতে গিয়ে মহাজন আরও চড়া সুদে ঋণ দিয়েছে, আরও বেশি নকল রসিদ বানিয়েছে। তাই যারা মনে করেন যে, সেভিংস একাউন্টে বা ফিক্সড ডিপোজিটে টাকা রেখে সামান্য কিছু সুদ নেওয়াতে দোষের কী? — তারা আসলে এক বিরাট অপরাধ সংগঠনের মদদদাতা। আমরা যখন ব্যাংকে টাকা রাখি, আমরা তখন ব্যাংককে আরও বেশি ঋণ দেওয়ার সুযোগ করে দেই। ব্যাংকের নিয়ম হচ্ছে, তাকে ঋণ দিতে হলে ঋণের অংকের ১০% টাকা (বা তারচেয়েও কম) তাদের কাছে যে জমা আছে, তা দেখাতে হবে। সুতরাং, আমি যদি ব্যাংকে ১০০০ টাকা রাখি, তাহলে ব্যাংক সেটা দেখিয়ে ৯০০০ টাকার ঋণ দিতে পারবে, এবং তারপর সেই ৯০০০ টাকার সুদ খেয়ে, আমাকে আমার জমানো ১০০০ টাকার সুদের ভাগ দেবে।

কিন্তু প্রশ্ন হলো, এই ৯০০০ টাকা আসলো কোথা থেকে? কোথাও থেকে না। এটা হচ্ছে অর্থনীতির ইতিহাসে সবচেয়ে বড় জোচ্চুরি। ব্যাঙ্কগুলো শূন্য থেকে টাকা তৈরি করে। এরা যত টাকা তৈরি করে, তত টাকার মূল্য কমে যায়, দেশের মানুষ তত বেশি ঋণে জর্জরিত হয়। আমরা তখন আমাদের জমানো টাকা দিয়ে তত কম দ্রব্য এবং সেবা কিনতে পারি। আর ওদিকে ব্যাংকগুলো আমাদের জমানো টাকা দেখিয়ে শুন্য থেকে বিরাট অংকের টাকা সৃষ্টি করে, তারপর তা ঋণ দিয়ে সুদ খেয়ে বিরাট বড়লোক হয়ে যায়।

একারণেই আল্লাহ تعالى কঠিনভাবে সুদ নিষেধ করে দান করাকে বার বার উৎসাহিত করেছেন। সুদ ধ্বংস ডেকে আনে। আর দান কল্যাণ ডেকে আনে। দানের কারণে অভাবীদের কষ্ট লাঘব হয়। অনেক পরিবারের ভাঙন বাঁচে। অনেক সন্তান বখে যাওয়া থেকে রক্ষা পায়। সমাজে কম অশান্তি সৃষ্টি হয়। ধনীদের সম্পদ গরিবদের কাছে গিয়ে অর্থনীতির চাকা ঘুরতে সাহায্য করে। যাকাতের মাধ্যমে গরিবদের মধ্যে সচ্ছলতা আসে। তারা তখন অর্থনীতিতে ইতিবাচক অবদান রাখতে পারে। তাদের অবদানের কারণে অর্থনীতি আরও শক্তিশালী হয়। এভাবেই অর্থনীতির চাকা ঘুরতে থাকে, সম্পদের সুষম প্রবাহ হয়।

যারা বিশ্বাস করে, ভালো কাজ করে, নিয়মিত নামাজ পড়ে, যাকাত দেয়, তাদের পুরস্কার অবশ্যই তাদের প্রতিপালকের কাছে রাখা আছে। তাদের কোনো ভয়ও নেই, দুঃখও নেই। [আল-বাক্বারাহ ২৭৭]

আল্লাহ تعالى এই বিশ্বাসীদেরকে সুখবর দিচ্ছেন যে, তাদের নামাজ-যাকাতের পুরস্কার তাঁর تعالى কাছে রাখা আছে। এটা এত বড় পুরস্কার যে, তা অন্য কারও কাছে রাখার যোগ্য মনে করেননি তিনি। কিয়ামতের দিন তিনি تعالى নিজে এই বিশ্বাসীদেরকে পুরস্কার দেবেন। বিশ্বজগতের প্রতিপালক সর্বশক্তিমানের কাছ থেকে পুরস্কার গ্রহণ করাটা কত বড় সম্মানের আর আনন্দের হতে পারে, তা আমরা কল্পনাও করতে পারবো না। আজকে যদি আমরা প্রধানমন্ত্রীর দফতর থেকে চিঠি পাই যে, “সরকার আপনাকে বিশেষ পুরস্কারের জন্য মনোনীত করেছে। আপনার পুরস্কার প্রধানমন্ত্রী নিজের কাছে রেখে দিয়েছেন। তিনি নিজে আপনাকে তা দিতে চাইছেন। আপনি আগামী সোমবার সকাল ১০টায় প্রধানমন্ত্রীর দফতরে চলে আসুন।” —এই চিঠি পাওয়ার পর আনন্দে রাতের ঘুম হারাম হয়ে যাবে! অথচ কুর‘আনে যখন আল্লাহ تعالى আমাদেরকে নিজে পুরস্কার দেওয়া কথা দেন, তখন আমাদের গায়ে লাগে না।

যারা আল্লাহর تعالى এই বিরাট প্রতিদান পাত্তা না দিয়ে সুদ খেয়ে যাবে, তাদের জন্য সাবধানবাণী—

বিশ্বাসীরা, আল্লাহর প্রতি সাবধান! যদিই সত্যিই বিশ্বাসী হও, তাহলে বকেয়া সব সুদ ছেড়ে দাও। [আল-বাক্বারাহ ২৭৮]

সুদ খেয়ে কেউ নিজেকে সত্যিকারের মুমিন বলে দাবি করতে পারবে না। সে যত বড় পাঁচ ওয়াক্ত নামাজি হোক, যতবার হাজ্জ করে আসুক, যতই যাকাত দিক, তার সুদ খাওয়া যতক্ষণ পর্যন্ত বন্ধ না হচ্ছে, ততক্ষণ পর্যন্ত সে প্রকৃত মুমিন হতে পারবে না। আর পারবেই বা কীভাবে? যেই মানুষ বসে বসে টাকা পাওয়ার লোভ ছাড়তে পারে না, তার মতো লোভী মানুষ তো মুমিন হতে পারে না। মুমিন একটা উঁচু স্ট্যান্ডার্ড। এটা মুসলিম-এর মতো সহজ নয়, যে কালিমা পড়লাম, নামাজ পড়লাম, আর নিজেকে মুসলিম বলে দাবি করলাম। মুমিন হতে হলে নিজের মধ্যে যথেষ্ট পরিবর্তন আনতে হয়, যথেষ্ট ত্যাগ স্বীকার করতে হয়।

যদি তা না করো, তাহলে আল্লাহ ও তাঁর রাসুলের পক্ষ থেকে তোমাদের বিরুদ্ধে যুদ্ধের ঘোষণা দেওয়া হলো। আর যদি তাওবাহ করো, তাহলে তোমাদের সম্পদের আসল রেখে দিলে কোনো ক্ষতি হবে না। তোমাদেরকেও ক্ষতি করা হবে না। [আল-বাক্বারাহ ২৭৯]

কুর‘আনে আর অন্য কোনো পাপের জন্য এত ভয়ংকর কথা আল্লাহ تعالى বলেননি। আমরা জানি গুনাহ দুই রকমের— সাগিরা অর্থাৎ ছোট, আর কাবিরাহ অর্থাৎ বড়। কিন্তু সব কাবিরাহ গুনাহ একই পর্যায়ের নয়। কাবিরাহ গুনাহের মধ্যেও কিছু গুনাহ আছে যেগুলো মহাকাবিরাহ গুনাহ। সুদ হচ্ছে সেরকম একটি মহাকাবিরাহ গুনাহ। বিশাল বড় অপরাধ। আল্লাহর সাথে অপরাধ। আল্লাহ تعالى মিথ্যা বললে, চুরি করলে, ব্যাভিচার করলে, এমনকি হত্যা করলেও যুদ্ধ করার ঘোষণা দেননি, কিন্তু তিনি সুদের বেলায় তা দিয়েছেন।

আজকে আমরা চারিদিকে তাকালে সেই যুদ্ধের ভয়াবহতা দেখতে পাই। কয়েক দিন পর পর খবরে আসে একটি পুরো দেশের অর্থনীতি ধসে গেছে। প্রচুর ব্যবসা-বাণিজ্য রাতারাতি বন্ধ হয়ে গেছে। হাজারে হাজারে, লাখে লাখে লোক রাতারাতি বেকার হয়ে গেছে। অপরাধ আকাশ ছুঁয়ি হয়ে গেছে। অন্য দেশগুলোর কাছে তারা অর্থনৈতিক সাহায্যের জন্য আবেদন করছে। —এগুলো আল্লাহর দেওয়া সেই যুদ্ধের বহিপ্রকাশ।

আবার কয়েকদিন পর পর দেখা যায় কোনো এক দেশের মুদ্রার মূল্য ধসে গেছে, কোটি কোটি মানুষ রাতারাতি ফকির হয়ে খাবারের অভাবে দেশ ছেড়ে পালাচ্ছে। দেশের মানুষরা সরকারকে সরিয়ে দেওয়ার জন্য মারামারি করছে। এগুলো হচ্ছে আল্লাহর পক্ষ থেকে যুদ্ধের উদাহরণ।

আজকে যে অর্থনৈতিক ব্যবস্থা দেশে দেশে চলছে, তার একটা বড় নিয়ন্ত্রণ আছে ব্যাংকের হাতে। ব্যাংকগুলো শূন্য থেকে টাকা সৃষ্টি করছে সুদে ঋণ দেওয়ার জন্য। এভাবে তারা যত টাকা সৃষ্টি করছে, টাকার মূল্য তত কমে যাচ্ছে। আগে দেশের মানুষ একশ টাকায় যা কিনতে পারত, ব্যাংকগুলো ঋণ দেওয়ার জন্য শূন্য থেকে টাকা তৈরি করে টাকার মূল্য কমিয়ে দিয়ে, এখন সেই জিনিস কিনতে আমাদেরকে এক হাজার টাকা দিতে বাধ্য করছে। যেই হারে ঋণ দেওয়া হচ্ছে, সেই হারে ঋণ শোধ হচ্ছে না। বাংলাদেশের ব্যাংকগুলো মোট যত ঋণ দেয়, তার ৮৮% ঋণ চলে যায় মাত্র ৪% প্রভাবশালী, দুর্নীতিবাজ ঋণ গ্রহীতার হাতে। এরা বছরের পর বছর ঋণ খেলাপ করে যায়, কিন্তু ব্যাংকগুলো এদের ধরতে পারে না।[৩৯০] যার ফলে সিংহভাগ ঋণ কোনোদিন শোধ হয় না এবং এর ফলে শূন্য থেকে তৈরি করা টাকা পুরো দেশের উপর ঋণের বোঝা হিসেবে বাড়ছে। আমরা দিনে দিনে আরও গরিব হয়ে যাচ্ছি।

বাকি যারা আপনার-আমার মতো সাধারণ মানুষ, তাদের কাছ থেকে ঋণ সুদে-আসলে ফেরত নেওয়ার জন্য ব্যাংকগুলো অমানুষিক পদ্ধতি বেছে নিচ্ছে। কোনো ধরনের দয়া, সহমর্মিতার প্রশ্নই নেই এখানে। কেউ সময় মতো ঋণ শোধ করতে না পারলে, তাকে আরও চড়া সুদ দিতে হচ্ছে। সময় মতো সুদ না দিলে, তার বন্ধক রাখা সম্পত্তি কেড়ে নেওয়া হচ্ছে। একে তো ঋণ নিয়ে মানুষ জর্জরিত, তার উপর সহায় সম্পত্তি হারিয়ে তারা শেষ হয়ে যাচ্ছে।

ইসলামি যে অর্থনৈতিক ব্যবস্থা তৈরি করতে শেখায় তা স্বার্থপর ক্যাপিটালিস্ট অর্থনীতি নয়। এখানে মানুষ সবসময় চিন্তা করে না, কীভাবে আমি নিজে টাকা বানিয়ে বড়লোক হবো, অন্যের কী হলো, সেটা আমার চিন্তা না। ইসলামি অর্থনীতি সহমর্মিতা, দয়া, ক্ষমার উপর ভিত্তি করে দাঁড়িয়ে আছে। এর সবচেয়ে বড় মূলনীতি দেওয়া আছে এর পরের আয়াতে—

কেউ কঠিন পরিস্থিতিতে থাকলে, তার পরিস্থিতি ভালো হওয়া পর্যন্ত সময় দাও। আর ঋণ মাফ করে দেওয়া তোমাদের জন্য যে কত বেশি ভালো, যদি তোমরা তা জানতে।[আল-বাক্বারাহ ২৮০]

এই কাজ কোনো ব্যাংক কোনোদিন করবে না। কোনো মহাজন কোনোদিন এই কথা শুনবে না। কেউ ঋণ সময় মতো শোধ করতে না পারলে লোক পাঠিয়ে তার জমিজিরা, বাড়িঘর দখল করে তাকে তাড়িয়ে দেওয়া হবে। যেভাবেই হোক সুদ-আসল আদায় করতে হবেই। না হলে লক্ষ লক্ষ কাস্টমারের সেভিংস একাউন্টে মাস শেষে সুদ দেবে কীভাবে? শেয়ার হোল্ডারদের টাকা দেবে কীভাবে? ব্যাংকের মুনাফা বাড়াবে কীভাবে? — ইসলাম ঠিক এর বিপরীত নীতি শিখিয়েছে। আজকে আমাদের কাছে এই নীতি অবাস্তব মনে হতে পারে। কিন্তু এই নীতির বাস্তবায়ন আগেও বহুবার হয়েছে। বহু জাতি শান্তি, সমৃদ্ধি অর্জন করেছে। এই নীতির বাস্তব উদাহরণ মুসলিমদের ইতিহাসের পাতায় পাতায় লেখা আছে।

সুদের ব্যাপারে সাবধান করে আল্লাহ تعالى শেষ করছেন এই আয়াত দিয়ে—

যেদিন তোমরা আল্লাহর কাছে ফিরে যাবে, সেইদিনের ব্যাপারে সাবধান। ফেরার পর যে যা কামাই করেছে, তাকে তা ফিরিয়ে দেওয়া হবে। তাদের উপর বিন্দুমাত্র অবিচার করা হবে না। [আল-বাক্বারাহ ২৮১]

আমাদের যাবতীয় লোভের এবং অন্যায়ের আসল কারণ হচ্ছে, আমরা যে আল্লাহর تعالى কাছে একদিন ফিরে যাবো, তাঁর تعالى সামনে দাঁড়িয়ে যে আমাদেরকে জবাব দিতে হবে, সেটা আমরা ভুলে যাই, না হলে ইচ্ছা করে ভুলে থাকি। মাস শেসে ব্যাংক স্টেটমেন্টে জমা হওয়া সুদ দেখে খুশি হওয়ার সময় ভুলে যাই যে, একদিন আল্লাহর تعالى কাছে ফিরে যাবো এবং এই সুদের শাস্তি আমাদেরকে কড়ায় গণ্ডায় দেওয়া হবে। একইসাথে আমরা এটাও ভুলে যাই যে, আমরা যদি কঠিন পরিস্থিতি বিবেচনা করে কাউকে ঋণ শোধ করার জন্য আরও সময় দেই, বা তার ঋণ মাফ করে দেই, তাহলে তার কষ্ট কমানোর বিনিময়ে আল্লাহ تعالى কিয়ামতের দিন আমার কষ্টও কমিয়ে দেবেন। আমাদের কোনো ভালো কাজের ফল কখনই বিফলে যাবে না। কখনো আমরা গিয়ে অভিযোগ করবো না যে, দুনিয়াতে আমি অমুক ভালো কাজটা করেছিলাম, কিন্তু সেটার কোনো পুরস্কার তো দেখতে পাচ্ছি না? বরং উল্টোটা হবে। দুনিয়ার ভালো কাজের বিনিময়ে এত বেশি পুরস্কার পাবো যে, খুশিতে লজ্জা পেতেও ভুলে যাবো যে, এত বেশি পাওয়ার মতো ভালো কাজ তো কিছু করিনি!

[১] বাইয়িনাহ এর কু’রআনের তাফসীর। [২] ম্যাসেজ অফ দা কু’রআন — মুহাম্মাদ আসাদ। [৩] তাফহিমুল কু’রআন — মাওলানা মাওদুদি। [৪] মা’রিফুল কু’রআন — মুফতি শাফি উসমানী। [৫] মুহাম্মাদ মোহার আলি — A Word for Word Meaning of The Quran [৬] সৈয়দ কুতব — In the Shade of the Quran [৭] তাদাব্বুরে কু’রআন – আমিন আহসান ইসলাহি। [৮] তাফসিরে তাওযীহুল কু’রআন — মুফতি তাক্বি উসমানী। [৯] বায়ান আল কু’রআন — ড: ইসরার আহমেদ। [১০] তাফসীর উল কু’রআন — মাওলানা আব্দুল মাজিদ দারিয়াবাদি [১১] কু’রআন তাফসীর — আব্দুর রাহিম আস-সারানবি [১২] আত-তাবারি-এর তাফসীরের অনুবাদ। [১৩] তাফসির ইবন আব্বাস। [১৪] তাফসির আল কুরতুবি। [১৫] তাফসির আল জালালাইন। [১৬] লুঘাতুল কুরআন — গুলাম আহমেদ পারভেজ। [১৭] তাফসীর আহসানুল বায়ান — ইসলামিক সেন্টার, আল-মাজমাআহ, সউদি আরব [১৮] কু’রআনুল কারীম – বাংলা অনুবাদ ও সংক্ষিপ্ত তাফসীর — বাদশাহ ফাহাদ কু’রআন মুদ্রণ কমপ্লেক্স। [১৯] তাফসির আল-কাবির। [২০] তাফসির আল-কাশ্শাফ।

[৩৮৮] STAFF REPORT FOR THE 2015 ARTICLE IV CONSULTATION—DEBT SUSTAINABILITY ANALYSIS UPDATE (2017). Imf.org. Retrieved 12 April 2017, from https://www.imf.org/external/pubs/ft/dsa/pdf/2016/dsacr1627.pdf

[৩৮৯] Bangladesh’s per capita debt up by Tk 460 to Tk 13,160. (2017). bdnews24.com. Retrieved 12 April 2017, from http://bdnews24.com/economy/2015/09/03/bangladeshs-per-capita-debt-up-by-tk-460-to-tk-13160

[৩৯০] 88 percent loan concentrated in only 4 percent borrowers in Bangladesh, BEA study finds. (2017). bdnews24.com. Retrieved 12 April 2017, from http://bdnews24.com/economy/2015/04/06/88-percent-loan-concentrated-in-only-4-percent-borrowers-in-bangladesh-bea-study-finds

আলহামদুলিল্লাহ!

ভাইয়া, কারো পিতামাতাকে বুঝানোর ক্ষেত্রে সন্তান এর কী করা উচিৎ?

খুব সুন্দরভাবে বলে যেতে হবে। একবার না হলে, হাজার বার। হাল ছাড়া যাবে না, একই সাথে কোনো ধরনের দুর্ব্যবহার করা যাবে না। আশা করা যায় একদিন মন গলবেই। আর যদি সেটা আল্লাহর ইচ্ছা না হয়ে থাকে, তাহলে হয়ত কোনোদিনও হবে না। সুতরাং আমাদের কাজ আন্তরিকতার সাথে আমাদের দায়িত্ব পালন করে যাওয়া। আল্লাহর যদি পরিকল্পনা থেকে থাকে তাদেরকে পথ দেখানো, তাহলে আমরা বা অন্য কারও উছিলায় সেটা হয়ে যাবে। আর যদি পরিকল্পনা থাকে তাদেরকে পথ না দেখানো, তাহলে আমরা হাজার চেষ্টা করলেও হবে না। তখন আমাদের কাজ হবে আমরা যেন আল্লাহর কাছে জবাব দিতে পারি আমাদের দায়িত্ব পালনের ব্যাপারে।

ওয়ালাইকুম আসসালাম।

আসসালামু আলাইকুম ভাই।লেখাটা পড়ে তো confuse হএ গেলাম।ব্যাংকে টাকা রাখলেই তো সুদ হবে তাহলে মানুস টাকা কোথায় রাখবে?ইস্লামি ব্যাংক ও কি পুরোপুরি শ রিয়াহ মতাবেক চলে?আবার আমাদের দেশের মানুষ যে অসত তাতে কোন ব্যাক্তির লোন যদি ব্যাংক মাফ ও করে দেয় তাহলে এক সময় অনেক মানুষ দুই নাম্বারি শুরু করে দিবে।তাহলে আমরা কিভাবে একটা সমাধানে আস্তে পারি।

ওয়ালাইকুম আসসালাম, যখন আমাদের সামনে দুটো পথ খোলা থাকে যেখানে একটা পুরোপুরি হারাম, আরেকটি পুরোপুরি হালাল কিনা তা নিয়ে নিশ্চয়তা নেই, তখন আমরা যদি পুরোপুরি হারাম পথ বেছে নেই, তাহলে সেটার জবাব দেওয়া কঠিন হয়ে যাবে। আজকে পৃথিবীতে পুরোপুরি হালালভাবে চলা খুবই কঠিন। একারণে আমাদেরকে সবসময় চেষ্টা করতে হবে যতটুকু হালালের কাছে যাওয়া যায়। কেউ যদি আমাদেরকে হালালের নামে হারাম কিছু চালিয়ে দেয়, তাহলে সেই পাপের ভার তার। আমি আল্লাহর কাছে গিয়ে জবাব দেব যে, আমি যথাসাধ্য চেষ্টা করেছি হালালের কাছে থাকার।

আপনি সূরা বাকারা এর 279 আয়াত এ একটা শব্দ missing হয়ে গেছে,জার ফলে মিনিংটাই বদলে গেছে।ওখানে লিখেছেন “আসল রেখে দিলে কোনো ক্ষতি হবে ” । ওটা হবে ” আসল রেখে দিলে কোনো ক্ষতি হবে না”।

জাযাকাল্লাহ ভাই।

Salam, vai. I have been reading on riba/interest for some time now, and it sounds quite confusing at this point on differences between riba, bank interest and profits in Bangladeshi banking system. I have found both negative and positive outlooks on ‘bank interest’ from islamic scholars. Especially there is a confusion on fixed deposit and ‘shonchoypotro’ scheme as they claim it to be profits from business. Can you please explain on it?

Wassalam, I am afraid I am not an expert about these schemes in Bangladesh. Best to talk to a Mufti who specializes in this area. Mufti Yousuf Sultan is available on Facebook.